聯系我們

聯系我們

重磅解讀!央行二季度報告釋放了啥信號?

作 者丨楊志錦

編 輯丨曾芳

圖 源丨視覺中國

8月10日晚間,央行發布《2022年第二季度中國貨幣政策執行報告》(以下簡稱報告),回應了近期經濟金融相關熱點問題。

央行表示,下一階段將加大穩健貨幣政策實施力度,發揮好貨幣政策工具的總量和結構雙重功能,主動應對,提振信心,搞好跨周期調節,兼顧短期和長期、 經濟增長和物價穩定、內部均衡和外部均衡,堅持不搞“大水漫灌”,不超發貨幣,為實體經濟提供更有力、更高質量的支持。

而據記者梳理,央行在報告中對部分近期熱點事件做出明確判斷。比如物價方面,央行指出,下半年一些月份CPI漲幅可能階段性突破3%;信貸走勢方面,央行表示,信貸增速在新舊動能換檔和融資結構調整過程中可能會有所回落;對于7月逆回購操作規模頻繁變化,央行回應稱“操作量根據流動性供需變化靈活調整是正常現象”。

逆回購操作量調整是正常現象

4月以來資金面持續大幅寬松,DR001降至1.3%左右,DR007降至1.7%以下,低于7天逆回購政策利率40BP。6月末由于跨半年的時點因素,資金利率一度上行,但跨半年后資金利率繼續下行,8月延續了這一趨勢。

Wind數據顯示,8月1-5日,隔夜利率位于低位,DR001回落至1%附近,DR007跌破1.3%,均達到今年以來最低水平。由于資金利率處于低位且波動降低,債市加杠桿持續,近日銀行間質押式回購成交量超過7萬億。

報告表示,今年來央行綜合運用降準、中期借貸便利、再貸款、再貼現和公開市場操作加大流動性投放力度,保持流動性合理充裕。加快上繳央行結存利潤,截至7月底已上繳1萬億元,相當于全面降準近0.5個百分點的政策力度。

“由于貨幣市場資金供給充足,二季度以來公開市場業務一級交易商對公開市場逆回購操作的需求總體有所減少,人民銀行結合市場需求情況靈活調整公開市場操作規模,進一步提高操作靈活性和精準性。”央行還稱。

實際上,6月下旬以來,央行7天逆回購操作量變化頻繁:6月24日-6月30日,逆回購操作量上升至數百億,主要是應對季末流動性偏緊的情況;7月1日-7月15日,逆回購操作量先降至100億,然后進一步降至30億,市場分析目的主要是打擊套利交易、降債市杠桿;7月18日逆回購操作量先是增加至120億,7月19日則降低至70億,7月20日-22日再進一步降至30億,7月25日-26日操作量則上升為50億,7月27日以后則降至20億。

其中,7月來操作規模變化頻繁,即100億、30億、120億、70億、30億、50億、20億,市場都在猜測央行的用意。

央行此次解讀稱,7 月份以來,一級交易商的投標量繼續減少,人民銀行相應進一步降低逆回購操作量,但仍充分滿足了投標機構的需求。央行公開市場操作是短期流動性調節工具,操作量根據流動性供需變化靈活調整是正常現象。

央行還表示,2022 年二季度以來,公開市場7 天期逆回購和中期借貸便利(MLF)的中標利率均保持不變,這有助于在全球主要央行加息背景下平衡好內、外部均衡。數據顯示,當前二者利率水平分別為2.1%、2.85%。

中信證券首席宏觀分析師程強認為,在流動性比較平穩的時期,逆回購操作通常是100億,這100億的操作是常態。但7月操作規模從100億的整數倍變成10億的整數倍,且變動頻率增加,這可能代表央行貨幣政策操作采用了新的框架。

程強進一步表示,新框架下逆回購操作數量變化不能代表貨幣政策的轉向,可能只是為了更好地實現短期流動性均衡,逆回購利率、MLF利率和LPR等資金價格更能代表貨幣政策方向。

信貸增速可能回落

一些市場人士認為,銀行間持續低利率的根本原因在于實體經濟融資需求不足,信貸投放受阻。受此影響,今年以來的信貸增長并不穩定,波動幅度較大:其中1月、3月、5月好于市場預期,但2月、4月低于市場預期,信貸增長缺乏穩定性。

央行相關負責人在今年5月表示,近期疫情對實體經濟的影響進一步顯現,疊加要素短缺、原材料等生產成本上漲等因素,企業尤其是中小微企業經營困難增多,有效融資需求明顯下降。

Wind數據顯示,今年6月末各項貸款余額增速為11.2%,相比去年末下降0.4個百分點,相比2019年末下降1.1個百分點,相比2010年末則下降8.7個百分點。

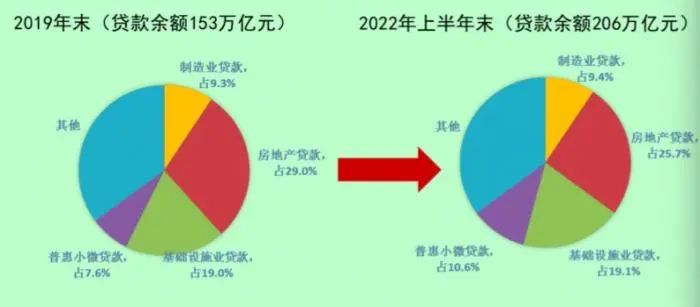

央行此次解讀稱,2010年以來伴隨著城鎮化步伐加快、經濟結構轉型和穩增長、調結構政策推動,我國信貸結構呈現出“制造業筑底企穩、普惠小微穩步提升、基建高位緩落、房地產沖高趨降”的變化特征,特別是2019 年以來信貸結構明顯改善。

央行數據顯示,基建投資和房地產等資金密集型領域信貸需求趨勢性轉弱,基建貸款比重由2010年的25%降至2019 年以來的19%左右,房地產貸款比重也由2019 年峰值的 29%回落至 2022年6月末的25.7%。

“隨著城鎮化進程邊際趨緩和房地產長周期趨勢演變,過去量級較大的基建貸款和房地產貸款需求減弱,而普惠小微、高技術制造業等貸款體量仍相對較小,加上直接融資呈上升趨勢,信貸增速在新舊動能換檔和融資結構調整過程中可能會有所回落。”央行稱。

不過央行指出,這是適配經濟進入新常態的反映,并不意味著金融支持實體經濟力度減弱,貨幣供應量和社會融資規模增速同名義經濟增速仍將保持基本匹配。中長期看,我國信貸增長將更加重視總量穩、結構優,綠色投資、“兩新一重”等新動能在一定程度上可為信貸增長提供支撐,加上信貸資源繼續向重點領域和薄弱環節傾斜,金融對實體經濟新增長點的支持質量和適配性將穩步提升。

下半年CPI可能階段性突破3%

今年以來,PPI同比漲幅逐步回落,CPI同比漲幅則逐步上行,二者之間的“剪刀差”逐步收窄。國家統計局8月10日發布的物價數據顯示,7月CPI同比上漲2.7%,低于市場預期的2.9%;PPI同比上漲4.2%,也低于市場預期。

市場對CPI漲幅尤其豬肉價格走勢尤為關注。對于豬價走勢,央行表示,我國CPI 籃子對食品特別是豬肉價格依賴較大,目前新一輪“豬周期”已開啟,可能拉動CPI食品分項漲幅走高。

除豬價外,央行認為,以下兩因素疊加將驅動通脹中樞階段性抬升:一是疫情受控后未來消費復蘇回暖,可能推動前期 PPI上漲向CPI的傳導加快。今年1-6月份我國PPI中生產資料漲幅由11.8%逐月收斂至7.5%,但生活資料漲幅由0.8%逐月擴大至1.7%,向下游的傳導效應已在顯現。

二是我國對石油、天然氣等能源品的進口依賴度較高,能源進口成本攀升最終將體現為國內交通出行、相關產業鏈終端消費品等更廣范圍的價格上漲。

“綜合研判,預計今年下半年我國CPI運行中樞較上半年1.7%的水平將有所抬升,一些月份漲幅可能階段性突破 3%,結構性通脹壓力加大。”央行稱。

市場則認為,雖然CPI可能突破3%,但結構性通脹不會對貨幣政策操作形成制約。東方金誠首席宏觀分析師王青表示,下半年豬肉價格走高會在一定程度上推高CPI漲幅,但不會改變物價形勢整體溫和可控的局面,通脹依然將是國內與境外經濟基本面的最大差別。這也為接下來貨幣政策在穩增長方向繼續發力提供空間。

可供參考的是,受豬肉價格大幅沖高影響,2019年11月CPI同比高達4.5%,而當月央行卻下調MLF利率,以應對經濟下行壓力,其中一個主要原因就是2019年11月核心CPI同比僅為1.4%。

E N D

中國混凝土與水泥制品協會網站版權聲明:

① 凡本網注明來源:中國混凝土與水泥制品協會、CCPA、CCPA各部門以及各分支機構的所有文字、圖片和音視頻稿件,版權均為本站獨家所有,任何媒體、網站或個人在轉載使用前必須經本網站同意并注明"來源:"中國混凝土與水泥制品協會(CCPA)"方可進行轉載使用,違反者本網將依法追究其法律責任。

②本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用的,請注明原文來源地址。如若產生糾紛,本網不承擔其法律責任。

③ 如本網轉載稿件涉及版權等問題,請作者一周內來電或來函聯系。

您可能感興趣的文章

更多>>- 信息量很大!央行重磅定調2021,今年要做這十件大事2021-01-07

- 超預期! 3月新增人民幣貸款31300億2022-04-12

- 央行:用好結構性工具,實現精準滴灌2022-05-10

- 事關房地產!央行、銀保監會重磅通知!2022-05-16

- 四部委發聲穩樓市 房地產并購融資提速2022-05-17

- 重磅!央行等召集24家銀行再開會,強調齊心協力穩住經濟基本盤,不同類型銀行“任務”各有側重2022-05-25